Բաց բյուջեների հետազոտությունը վեր է հանել, որ պետությունները բավարար չափով թափանցիկ չեն պետական պարտքի և սոցիալական ծախսերի տվյալների ներկայացման հարցերում

Պատմական առավելագույն մակարդակների հասած համաշխարհային պարտքի պայմաններում Բաց բյուջեների հետազոտությունը (ԲԲՀ) պարզել է, որ պետությունները բավարար չափով թափանցիկ և հաշվետու չեն իրենց կողմից պետական պարտքի կառավարման, ինչպես նաև սոցիալական այնպիսի կարևոր ոլորտներում ծախսերի հարցերում, ինչպիսիք են առողջապահությունը, ջրամատակարարումը և այլ ծառայությունները։

Ինչպես նշում է Միջազգային բյուջետային գործընկերության (ՄԲԳ - IBP) Քաղաքականության և համաշխարհային ջատագովության բաժնի տնօրեն Օսթին Նդիոկվելուն, «Չնայած այն համեստ առաջընթացին, որը գրանցել է Բաց բյուջեների այս վերջին հետազոտությունը, կառավարությունները չեն տրամադրում բավարար ծավալի տեղեկատվություն և հանրությանը ներգրավելու հնարավորություններ՝ կապված պետական պարտքի կառավարման և բյուջետային գործընթացի ավելի ուշ փուլերում բյուջեների կատարման հետ։ Սրանք այն երկու առանցքային ոլորտներն են, որոնք ազդում են կառավարությունների կողմից արդյունավետ, հուսալի և որակյալ առողջապահական, ջրամատակարարման և հանրային այլ ծառայությունների մատուցման վրա։»

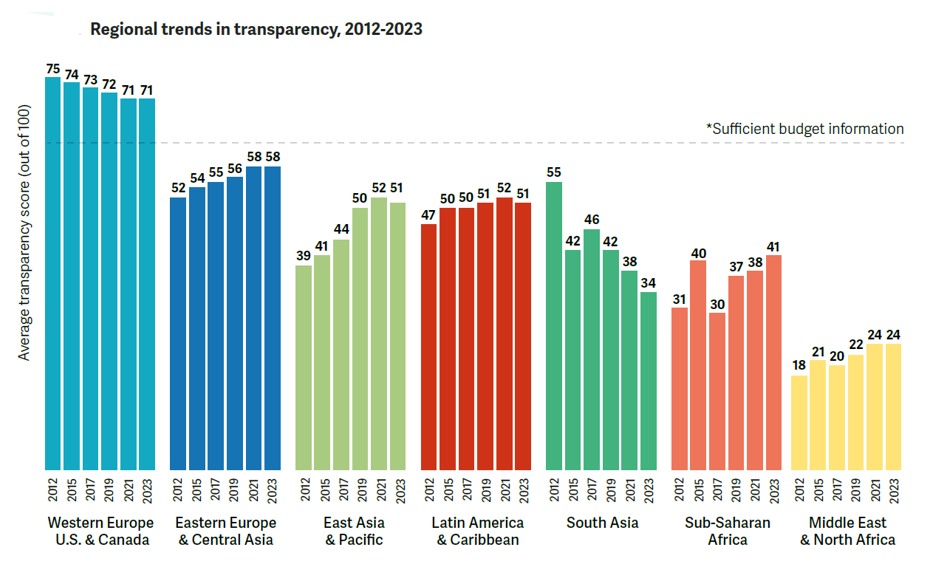

Բաց բյուջեների այս վերջին հետազոտությունը ցույց է տալիս, որ նախորդ 2021թ․ հետազոտության համեմատ բյուջեի թափանցիկության համաթվի համաշխարհային միջինը մեկ միավորով բարելավել է։ Այնուամենայնիվ, տարածաշրջանային միտումները վեր են հանում երկու սցենարներ՝ մեկը կայուն առաջընթացի, իսկ մյուսը՝ վայրընթաց անկման։ Սկսած 2012 թվականից՝ Արևելյան Ասիա – Խաղաղօվկիանոսյան և Անդրսահարյան Աֆրիկայի տարածաշրջանները գրանցում են ամենակտրուկ առաջընթացը։ Նրանց, ինչպես նաև Արևելյան Եվրոպա և Կենտրոնական Ասիայի, և Լատինական Ամերիկա և Կարիբյան ավազանի տարածաշրջանների առաջընթացը հակադրվում է այդ նույն ժամանակահատվածում Հարավային Ասիայի տարածաշրջանի կտրուկ անկմանը, Արևմտյան Եվրոպա, ԱՄՆ և Կանադայի տարածաշրջանի լճացմանը, և Մերձավոր Արևելք և Հյուսիսային Աֆրիկայի տարածաշրջանի շարունակական ցածր (չնայած որոշակի բարելավումներին) կատարողականին։

Խոշոր հակամարտությունները և այլ գործոնները նպաստել են երկու առանցքային փաստաթղթերը հրապարակող պետությունների թվի նվազմանը։ Այդ փաստաթղթերն են «Քաղաքացու բյուջեն» և «Եռամսյակային հաշվետվությունները»։ «Քաղաքացու բյուջեն» բյուջեն ներկայացնելու ավելի մատչելի տարբերակն է, որը հասկանալի է շարքային քաղաքացուն։ «Եռամսյակային հաշվետվությունները» տալիս են կատարյալ հնարավորություն գնահատելու, թե արդյոք պետությունները գերածախսում, թե թերածախսում են սոցիալական ծրագրերին կամ շարքային քաղաքացու համար կարևոր այլ ոլորտներին ընդունված բյուջեով հատկացված միջոցները։

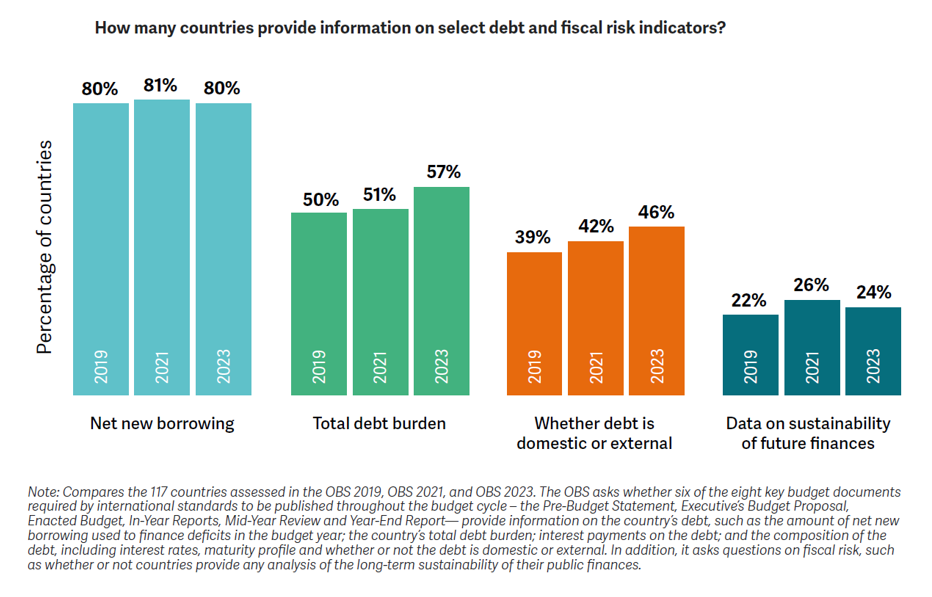

Մենք նաև վեր հանեցինք այն, որ կառավարությունները կարող էին ավելի հաշվետու լինել իրենց կողմից պետական պարտքի կառավարման և այդ պարտքի՝ պետության հանրային ֆինանսների վրա երկարաժամկետ հետևանքների վերաբերյալ հարցերում։ Այս տեղեկատվության նկատմամբ հանրային ավելի մեծ վերահսկողությունը վճռորոշ է՝ խուսափելու համար պարբերաբար կրկնվող պարտքային ճգնաժամերից։ Այս հետազոտության մեջ ներառված պետությունների միայն մոտավորապես կեսն է, որ իրենց բյուջեների նախագծերում ներկայացնում է տվյալներ իրենց պարտքային ամբողջ բեռի, և մեկ քառորդից էլ պակասն է տրամադրում տեղեկատվություն իրենց պետական ֆինանսների երկարաժամկետ կայունության վերաբերյալ։ Հետազոտության մեջ ներառված էլ ավելի քիչ թվով պետություններ և նրանց միայն 11 տոկոսն է, որ իրենց բյուջեների նախագծերում ներառում է առնվազն 10 տարվա կտրվածքով իրենց ֆինանսական կայունության վերաբերյալ կանխատեսումներ։

Մտահոգիչ է նաև այն, որ ԲԲՀ վերջին երկու փուլերում օրենսդիր մարմինների կողմից վերահսկողությունն անշեղորեն նվազել է՝ նախակովիդային մակարդակի համեմատ նվազելով երեք միավորով։ Շատ պետությունների գործադիր իշխանություններ օգտագործեցին համավարակը, որպես պատրվակ՝ իրենց բյուջետային գործընթացներում օրենսդիր իշխանությանը շրջանցելու համար, և մինչ այժմ վերջինիս վերահսկողության գործառույթն այդպես էլ չի վերադարձել նախակովիդյան մակարդակներին։

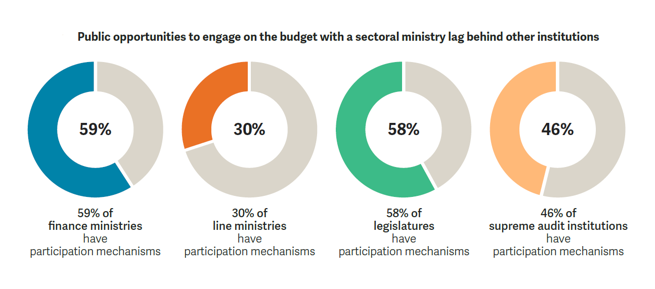

Մասնակցության պրակտիկան շարունակում է մնալ սաղմնային վիճակում, չնայած նրան, որ հետազոտության մեջ ներառված պետությունների 83%-ում առկա է հանրությանը բյուջետային գործընթացներում ներգրավելու առնվազն մեկ մասնակցային մեխանիզմ։ Կարևոր է նշել, որ ոլորտային նախարարությունները շատ քիչ հնարավորություններ են ընձեռում հանրությանն իրենց ոլորտների բյուջեների վերաբերյալ կարծիքներ արտահայտելու համար։ Հետազոտության մեջ ներառված պետությունների մեկ երրորդից էլ պակասում է, որ նրանց ոլորտային նախարարությունները հրավիրում են քաղաքացիներին իրենց ներդրումն ունենալու իրենց ոլորտների բյուջեներում, այն դեպքում, երբ պետությունների մոտավորապես երեք հինգերորդի դեպքում ֆինանսների նախարարություններն են հրավիրում քաղաքացիներին և մի այդքանի դեպքում էլ՝ օրենսդիր մարմինները։ Այս իրավիճակը ոլորտային նախարարությունների համար կարող է հանդիսանալ բարեփոխումներ անցկացնելու խթան, քանի որ նրանք սոցիալական ծախսերի վերաբերյալ կայացնում են քաղաքացիների կյանքի վրա ազդող կարևոր որոշումներ։

Ինչպես նշում է պարոն Նդիոկվելուն․ «Հանրությանը ներգրավելը շահեկան լուծում է։ Բյուջետային գործընթացները կառավարություններին մեծ հնարավորություններ են տալիս հանրային միջոցների վերաբերյալ իրենց կողմից կայացված որոշումներով հանրության հետ կիսվելու համար և օգտագործելու վերջինիս կողմից ներկայացված փաստերը՝ կայացնելու ավելի լավ որոշումներ, որոնք կարտացոլեն քաղաքացիների առաջնահերթությունները։ Դա կարող է օգնել վերականգնելու հանրության վստահությունը կառավարության՝ տնտեսական առաջընթաց և քաղաքացիների կյանքի որակի բարելավում ապահովելու կարողության հարցում»։

ԲԲՀ-ն պետական բյուջեների գործընթացների թափանցիկությունը, վերահսկողությունը և հանրային մասնակցությունը գնահատող միակ համեմատական, անկախ և կանոնավոր կերպով իրականացվող հետազոտությունն է։ Երկամյա այս հետազոտության վերջին փուլում (2023-2024թթ․) գնահատվել է 125 պետություն, որոնցում ներկայումս բնակվում է 7․5 միլիարդ մարդ (աշխարհի բնակչության 95%-ը) և որոնց պետական բյուջեների ծախսերը 2022 բյուջետային տարում միասին կազմել են 33.5 տրիլիոն ԱՄՆ դոլար։ Այն իրականացվել է տեղական հետազոտողների, անկախ գրախոսների և կառավարությունները ներկայացնող գրախոսների հետ համագործակցությամբ, որոնք լրացրել են 30,000 ցուցիչներ հետազոտության մեջ ներառված բոլոր երկրներում՝ գնահատելով հանրորեն մատչելի 672 բյուջետային փաստաթղթեր և 299 մասնակցային մեխանիզմներ։ Զեկույցի և ամբողջական տվյալներին ծանոթանալու համար այցելեք https://internationalbudget.org/open-budget-survey/ կայքը։

Արդեն երկրորդ անգամ անընդմեջ Հայաստանն ընդգրկվում է Բաց բյուջեների այս, թվով 9-րդ հետազոտության մեջ, որն առաջին անգամ այն իրականացվել է 2006 թվականին։ Հայաստանի՝ հետազոտությամբ գնահատված բյուջետային գործընթացների և փաստաթղթերի երեք հիմնական ցուցիչների (թափանցիկություն, մասնակցայնություն և վերահսկողություն) ցուցանիշները տալիս են մոտավորապես նույն պատկերը, ինչ նախորդ, 2021-2022թթ․ հետազոտությունում էր։ Թափանցիկության ցուցիչի (գնահատվում է, թե որքանով է հանրությանը հասանելի կառավարության կողմից հանրային միջոցների հավաքագրման և ծախսման մասին տեղեկատվությունը) Հայաստանի ցուցանիշը 0-ից 100 սանդղակով հավասար է 60-ի (41-րդ տեղը 125 երկրների թվում)։ Դա մեկ միավորով պակաս է նախորդ հետազոտությամբ ստացված ցուցանիշից և, ի տարբերություն նախորդ հետազոտության, թույլ չի տալիս նրան դասել բյուջետային բավարար թափանցիկություն ունեցող երկրների (61 և ավել միավոր ունեցող երկրներ) շարքում, որոնցում առկա է տեղեկատվության զգալի ծավալի հասանելիություն։

Չնայած Մասնակցայնության ցուցիչի (գնահատվում են բյուջետային գործընթացի տարբեր փուլերում հանրության համար իմաստալից մասնակցություն ապահովող օրենսդրորեն սահմանված մեխանիզմները) ցուցանիշը նախորդ փուլի համեմատ բարելավել է՝ հասնելով 11-ի 0-ից 100 սանդղակում (նախորդ փուլում այն հավասար էր 6-ի), Հայաստանը շարունակում է մնալ մասնակցայնության անբավարար մակարդակ ունեցող երկրների շարքում (ցուցիչի 40 միավորից պակաս ցուցանիշ ունեցող երկրներ), որոնցում այդպիսի մեխանիզմները կամ բացակայում են կամ շատ սակավ են։

Ինչ վերաբերում է երրորդ ցուցիչին՝ Վերահսկողությանը, որով գնահատվում է օրենսդիր և բարձրագույն հաշվեքննիչ մարմինների դերը բյուջետային գործընթացները վերահսկելու հարցում, ապա այստեղ նույնպես, ինչպես և մասնակցայնության դեպքում, Հայաստանն ունեցել է առաջընթաց նախորդ հետազոտության 50 միավոր ցուցանիշից (0-ից 100 սանդղակում) հասնելով 59-ի։ Այս առաջընթացը սակայն բավարար չեղավ, որ Հայաստանը դուրս գա այն երկրների շարքից, որոնցում առկա է պետական բյուջեի նկատմամբ վերահսկողության սահմանափակ մակարդակ։